Le proiezioni macroeconomiche sono effettuate per prevedere e comprendere la situazione futura dell’economia nel suo complesso. Forniscono informazioni relative alla crescita economica, all’inflazione, alle retribuzioni, alla disoccupazione e al commercio.

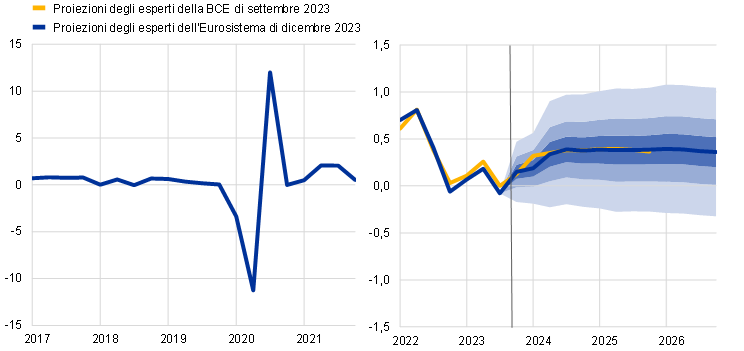

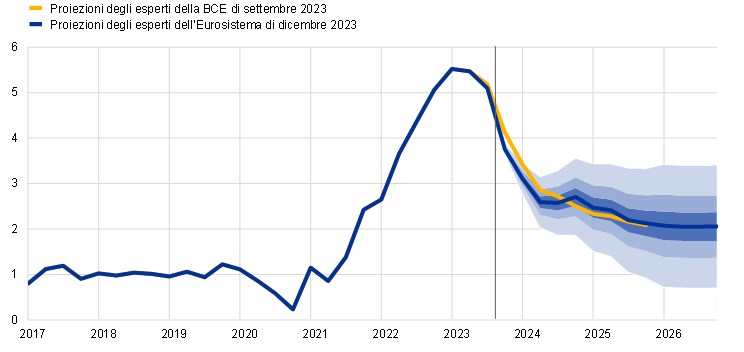

L’economia dell’area dell’euro si è indebolita nella seconda metà del 2023 per effetto delle condizioni di finanziamento più stringenti, della debolezza del clima di fiducia e delle perdite di competitività e ci si attende al momento che recuperi a un ritmo lievemente inferiore a quello previsto nelle proiezioni macroeconomiche degli esperti della BCE di settembre 2023. Gli indicatori congiunturali segnalano un’attività economica fiacca nel quarto trimestre del 2023. La crescita dovrebbe tuttavia rafforzarsi dagli inizi del 2024 in un contesto in cui il reddito disponibile reale aumenta grazie al calo dell’inflazione, alla dinamica robusta dei salari e alla tenuta dell’occupazione, mentre la dinamica delle esportazioni si allinea ai miglioramenti della domanda esterna. L’inasprimento della politica monetaria della BCE e le condizioni sfavorevoli dell’offerta di credito continuano a trasmettersi all’economia, incidendo sulle prospettive per la crescita a breve termine. Tali effetti di freno dovrebbero esaurirsi nel prosieguo dell’orizzonte temporale di proiezione e questo fornirebbe un sostegno alla crescita. Si prevede complessivamente che il tasso di incremento medio annuo del PIL in termini reali scenda dal 3,4% nel 2022 allo 0,6% nel 2023, per poi risalire allo 0,8% nel 2024 e stabilizzarsi all’1,5% nel 2025 e nel 2026. Nel confronto con le proiezioni dello scorso settembre le prospettive per il tasso di incremento del PIL sono state riviste lievemente verso il basso per il periodo 2023-2024 sulla scia delle statistiche pubblicate di recente e dei dati modesti ricavati dalle indagini congiunturali, mentre sono invariate per il 2025[1].

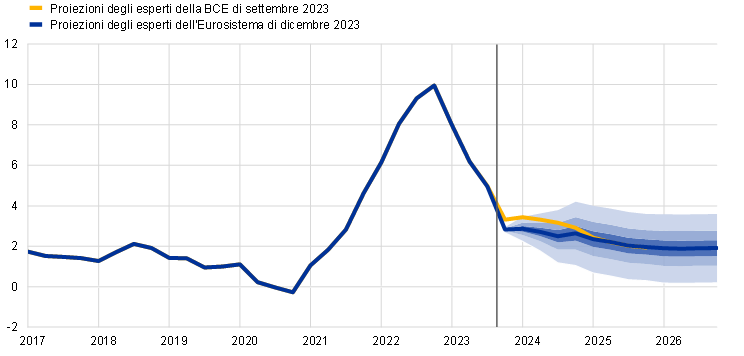

L’inflazione ha continuato a diminuire per motivi riconducibili al calo della componente energetica, all’impatto dell’inasprimento della politica monetaria e alla perdurante attenuazione delle spinte inflazionistiche e delle strozzature dal lato dell’offerta. Dopo essere scesa al 2,4% a novembre, l’inflazione misurata sull’indice armonizzato dei prezzi al consumo (IAPC) dovrebbe risalire temporaneamente nel breve periodo a causa di un rialzo del tasso di variazione dei prezzi dell’energia. L’inflazione di fondo dovrebbe tuttavia continuare a diminuire nonostante i forti aumenti del costo del lavoro, che rappresentano in misura crescente la determinante principale dello IAPC al netto dei beni energetici e alimentari. Malgrado un lieve allentamento le condizioni nel mercato del lavoro rimarrebbero tese e questo, assieme agli effetti di compensazione per l’elevata inflazione passata, dovrebbe mantenere alto il tasso di incremento dei salari nominali. Ci si attende tuttavia una moderazione della dinamica retributiva nel periodo in esame con il graduale esaurirsi degli effetti al rialzo esercitati dalla compensazione per la crescita dell’inflazione. I profitti sono aumentati considerevolmente nel 2022, ma dovrebbero indebolirsi nell’orizzonte temporale di riferimento e attenuare la trasmissione del costo del lavoro. Nell’insieme, in un contesto in cui si ritiene che le aspettative di inflazione a medio termine rimangano ancorate all’obiettivo della BCE del 2%, l’inflazione complessiva misurata sullo IAPC scenderebbe dal 5,4% nel 2023 a una media del 2,7% nel 2024, del 2,1% nel 2025 e dell’1,9% nel 2026. Da un confronto con l’esercizio previsivo di settembre emerge che l’inflazione misurata sullo IAPC è stata corretta verso il basso per il 2023 e il 2024, principalmente a causa di dati recenti inferiori alle attese e di ipotesi di un calo dei prezzi delle materie prime energetiche, mentre è invariata per il 2025.

Tavola 1

2 Economia reale

Grafico 1

Crescita del PIL in termini reali dell’area dell’euro

(variazioni percentuali sul trimestre precedente, dati trimestrali destagionalizzati e corretti per il numero di giornate lavorative)

Nota: le statistiche storiche possono divergere dalle pubblicazioni più recenti dell’Eurostat (cfr. anche la nota 2). La linea verticale indica l’inizio dell’attuale orizzonte temporale di proiezione. Gli intervalli di valori delle proiezioni centrali forniscono una misura del grado di incertezza e sono simmetrici per definizione. Si basano sugli errori di proiezione passati, al netto della correzione per i valori anomali. Le bande, dalla più scura alla più chiara, descrivono una probabilità del 30%, del 60% e del 90% che il dato relativo alla crescita del PIL in termini reali rientri nei rispettivi intervalli. Per maggiori dettagli, cfr. il riquadro 6 delle Proiezioni macroeconomiche per l’area dell’euro formulate dagli esperti della BCE, marzo 2023.

Il ritmo di espansione del PIL in termini reali sarebbe debole nel quarto trimestre del 2023, in presenza di condizioni di finanziamento stringenti, ed evidenzierebbe un recupero graduale a partire dal primo trimestre del 2024 grazie agli aumenti del reddito reale e della domanda esterna. Il sostegno all’attività fornito dalla riapertura dell’economia dopo la pandemia e dal venir meno delle strozzature dal lato dell’offerta si sta esaurendo, mentre l’azione di freno esercitata dalle condizioni di finanziamento stringenti e dall’elevata incertezza dei consumatori rimane considerevole. Gli indicatori congiunturali segnalano una notevole debolezza o una contrazione dell’attività economica interna nel quarto trimestre del 2023, con alcuni timidi segnali di incipiente rafforzamento. Inoltre il calo dell’inflazione e l’aumento dei salari, nel contesto di condizioni ancora tese nel mercato del lavoro, dovrebbero sostenere il potere di acquisto delle famiglie intorno al volgere dell’anno. Ci si attende altresì che la crescita delle esportazioni, sebbene ancora modesta, consenta di recuperare in parte la perdita di quote di mercato delle esportazioni osservata negli ultimi trimestri. Nell’insieme l’attività economica rimarrebbe moderata nel quarto trimestre del 2023, ma si rafforzerebbe gradualmente nel periodo successivo grazie agli ulteriori aumenti sia del reddito disponibile reale sia della domanda esterna, e alla conseguente crescita dei consumi privati e delle esportazioni, nel contesto della verosimile ripresa del clima di fiducia in assenza di nuovi shock avversi.

Nel medio periodo la crescita del PIL dovrebbe stabilizzarsi su tassi sostanzialmente in linea con la media antecedente la pandemia, grazie all’aumento del reddito reale e al rafforzamento della domanda esterna. Il ritmo di incremento del PIL in termini reali aumenterebbe nel periodo 2024-2025, per poi stabilizzarsi nel 2026 (tavola 2). Se da un lato le circostanze favorevoli recenti stanno venendo meno, dall’altro la crescita sarebbe trainata dall’attenuazione delle spinte inflazionistiche, favorita dal riassorbimento dello shock sull’energia, oltre che dalla robusta dinamica dei redditi. Questi fattori, nel contesto della tenuta dei mercati del lavoro, consentono una forte ripresa dei consumi privati. Nondimeno il ritiro delle misure di sostegno di bilancio volte a compensare l’aumento dei prezzi dell’energia e dell’inflazione che erano state introdotte dal 2022 eserciterebbe un lieve impatto negativo sugli andamenti del PIL nel periodo 2024-2026.

Rispetto alle proiezioni di settembre, il tasso di incremento del PIL in termini reali è stato rivisto verso il basso di 0,1 e 0,2 punti percentuali, rispettivamente, per il 2023 e il 2024 ed è invariato per il 2025. Le revisioni rispecchiano i dati più modesti relativi al terzo trimestre del 2023 e il deterioramento degli indicatori delle indagini congiunturali. I dati più negativi recenti e gli indicatori prospettici per le esportazioni implicano correzioni verso il basso dell’interscambio netto nel periodo 2023-2025, che sono in parte controbilanciate da lievi revisioni verso l’alto della domanda interna.

Tavola 2

Proiezioni per il PIL in termini reali, per i mercati del lavoro e per il commercio

(variazioni percentuali annue, salvo diversa indicazione)

Dicembre 2023 | Settembre 2023 | ||||||||

|---|---|---|---|---|---|---|---|---|---|

2022 | 2023 | 2024 | 2025 | 2026 | 2022 | 2023 | 2024 | 2025 | |

PIL in termini reali | 3,4 | 0,6 | 0,8 | 1,5 | 1,5 | 3,4 | 0,7 | 1,0 | 1,5 |

Consumi privati | 4,2 | 0,5 | 1,4 | 1,6 | 1,4 | 4,1 | 0,3 | 1,6 | 1,6 |

Consumi collettivi | 1,5 | 0,1 | 1,1 | 1,3 | 1,2 | 1,5 | -0,1 | 1,1 | 1,4 |

Investimenti fissi lordi | 2,8 | 1,3 | 0,4 | 1,8 | 2,1 | 2,9 | 1,7 | -0,4 | 1,4 |

Esportazioni1) | 7,4 | -0,4 | 1,1 | 2,9 | 3,0 | 7,3 | 1,3 | 2,5 | 3,1 |

Importazioni1) | 8,1 | -0,9 | 1,7 | 3,1 | 3,0 | 8,1 | 0,3 | 2,5 | 3,1 |

Occupazione | 2,3 | 1,4 | 0,4 | 0,4 | 0,4 | 2,3 | 1,2 | 0,2 | 0,2 |

Tasso di disoccupazione | 6,7 | 6,5 | 6,6 | 6,5 | 6,4 | 6,7 | 6,5 | 6,7 | 6,7 |

Saldo delle partite correnti | -0,7 | 1,2 | 1,0 | 1,0 | 1,1 | -0,8 | 1,1 | 1,4 | 1,6 |

Per quanto concerne le componenti del PIL in termini reali, ci si attende che i consumi privati in termini reali recuperino gradualmente e sorreggano la crescita economica in un contesto in cui si registra una diminuzione dell’incertezza e dell’inflazione e un miglioramento del reddito reale e del clima di fiducia. I consumi privati hanno ristagnato nella prima metà dell’anno in presenza di una contrazione della spesa per beni, mentre la componente relativa ai servizi ha continuato a evidenziare una buona tenuta. Le stime indicano un rafforzamento della spesa per consumi nella seconda metà dell’anno di riflesso al calo dell’inflazione e ai perduranti effetti della riapertura delle attività economiche dopo la pandemia, cui si aggiunge la lieve ripresa del clima di fiducia a novembre. Oltre il breve termine, con l’ulteriore diminuzione dell’inflazione e dell’incertezza e il miglioramento del reddito reale, in assenza di ulteriori shock avversi, i consumi dovrebbero rafforzarsi ulteriormente e sorreggere la crescita economica nonostante l’esaurirsi degli effetti della riapertura. I consumi delle famiglie continuerebbero a espandersi a ritmi robusti nel 2026, sorretti dagli aumenti dei redditi sia da lavoro sia non da lavoro e dal venir meno delle precedenti motivazioni precauzionali. Rispetto alle proiezioni di settembre il tasso di incremento dei consumi privati è stato rivisto verso l’alto di 0,2 punti percentuali per il 2023 a causa delle correzioni al rialzo dei dati per la prima metà dell’anno e verso il basso di 0,2 punti percentuali per il 2024 come conseguenza dell’aumento del risparmio nel breve periodo, mentre è stato mantenuto invariato per il 2025.

Secondo le stime il reddito disponibile reale avrebbe recuperato nel 2023 e si prevede che aumenti a un ritmo più rapido nel periodo 2024-2026 di riflesso al calo dell’inflazione e alla robusta dinamica salariale. Dopo essere diminuito lievemente nel 2022, il reddito disponibile reale metterebbe a segno una ripresa nel 2023 grazie alla forte espansione dei redditi sia da lavoro sia non da lavoro e al calo dell’inflazione. Ci si attende che, assieme alla vigorosa dinamica salariale, i redditi non da lavoro sostengano il potere di acquisto delle famiglie nel breve periodo. Il contributo dei trasferimenti di bilancio netti alla crescita del reddito disponibile reale e dei consumi dovrebbe essere sostanzialmente neutro per tutto il periodo in esame.

Il tasso di risparmio delle famiglie rimarrebbe elevato rispetto al livello antecedente la pandemia nell’intero orizzonte temporale di proiezione. Il saggio di risparmio è cresciuto nella prima metà del 2023 e ci si attende che rimanga elevato per qualche tempo di riflesso al forte aumento dei redditi non da lavoro nella prima metà dell’anno (riconducibile in parte all’elevata propensione al risparmio che contraddistingue questa tipologia di reddito), al grado di incertezza ancora alto e ai forti incentivi al risparmio derivanti dall’aumento dei tassi di interesse. Tuttavia, con la diminuzione dell’incertezza il tasso di risparmio delle famiglie dovrebbe scendere a partire dal 2025 pur mantenendosi ben al di sopra del livello pre-pandemico poiché i più alti tassi di interesse controbilanciano il desiderio delle famiglie di normalizzare il comportamento di risparmio dopo la pandemia. L’eccesso di risparmio non fornirebbe un sostegno alla crescita dei consumi in quanto è concentrato tra le famiglie benestanti ed è principalmente accumulato in attività illiquide e dal momento che il suo valore reale è diminuito a causa degli elevati tassi di inflazione. Il saggio di risparmio è stato corretto al rialzo rispetto alle proiezioni dello scorso settembre riflettendo in larga misura revisioni dei dati storici, attese di un comportamento più cauto delle famiglie e maggiori incentivi al risparmio dovuti agli elevati tassi di interesse e all’inasprirsi delle condizioni di accesso al credito.

Riquadro 1Ipotesi tecniche riguardanti i tassi di interesse, i prezzi delle materie prime e i tassi di cambio

Tavola

Ipotesi tecniche

Dicembre 2023 | Settembre 2023 | |||||||

|---|---|---|---|---|---|---|---|---|

2023 | 2024 | 2025 | 2026 | 2022 | 2023 | 2024 | 2025 | |

Euribor a tre mesi | 3,4 | 3,6 | 2,8 | 2,7 | 0,3 | 3,4 | 3,7 | 3,1 |

Rendimenti dei titoli di Stato a dieci anni | 3,2 | 3,2 | 3,3 | 3,4 | 1,8 | 3,1 | 3,3 | 3,4 |

Prezzo del petrolio (USD al barile) | 84,0 | 80,1 | 76,5 | 73,6 | 103,7 | 82,7 | 81,8 | 77,9 |

Prezzi del gas naturale (EUR per MWh) | 42 | 47 | 44 | 37 | 123 | 43 | 54 | 47 |

Prezzi del mercato all’ingrosso dell’elettricità (EUR per MWh) | 105 | 117 | 111 | 98 | 258 | 115 | 143 | 123 |

Prezzi delle materie prime non energetiche in USD | -13,2 | -2,3 | 2,4 | 1,7 | 6,6 | -13,6 | -3,1 | 3,2 |

Quote di emissione nell’EU ETS | 84,0 | 78,4 | 82,0 | 85,2 | 80,9 | 87,9 | 92,3 | 96,5 |

Tasso di cambio USD/EUR | 1,08 | 1,08 | 1,08 | 1,08 | 1,05 | 1,09 | 1,09 | 1,09 |

Tasso di cambio effettivo nominale dell’euro | 121,9 | 123,5 | 123,5 | 123,5 | 116,8 | 123,0 | 124,9 | 124,9 |

Nota: è possibile scaricare statistiche dalla banca dati delle proiezioni macroeconomiche disponibile nel sito Internet della BCE.

Le ipotesi concernenti i corsi delle materie prime non energetiche sono state riviste al rialzo per il 2024 e al ribasso per il 2025 rispetto alle proiezioni del settembre scorso, in presenza di andamenti contrastanti delle quotazioni internazionali dei metalli e delle materie prime alimentari. I prezzi dei metalli sono saliti principalmente per effetto delle notizie economiche positive provenienti dalla Cina. Con riferimento alle quotazioni internazionali delle materie prime alimentari, la revisione al rialzo per il 2024 e la correzione al ribasso per il 2025 riflettono andamenti diversi delle singole derrate. I prezzi del cacao e dello zucchero sono aumentati per i danni ai raccolti provocati dai perduranti effetti di El Niño, mentre quelli del frumento e del granoturco sono diminuiti considerevolmente dopo un periodo di offerta mondiale molto elevata, soprattutto dalla Russia.

Le ipotesi sui tassi di cambio bilaterali restano invariate nell’orizzonte temporale di riferimento sui livelli medi osservati nelle dieci giornate lavorative fino alla data di aggiornamento delle ipotesi tecniche. Ciò implica che il cambio dollaro/euro si collochi a 1,08 nel periodo in esame, un livello inferiore dello 0,9% rispetto a quanto ipotizzato nelle proiezioni dello scorso settembre. L’ipotesi per il tasso di cambio effettivo dell’euro comporta un deprezzamento dell’1,1% nel confronto con l’esercizio previsivo di settembre.

Gli investimenti nell’edilizia residenziale continuerebbero a diminuire nel 2024, per poi recuperare nel 2025 e nel 2026 al venir meno degli effetti di freno esercitati dall’inasprirsi delle condizioni di finanziamento. In linea con i segnali provenienti dagli indicatori congiunturali, quali il perdurante calo del numero di concessioni edilizie rilasciate e il deterioramento della fiducia delle imprese di costruzione, gli investimenti in abitazioni dovrebbero continuare a diminuire per qualche tempo e si prevede che tornino a evidenziare tassi di variazione positivi solo nel 2025. Questa debolezza persistente è dovuta al considerevole irrigidimento delle condizioni di finanziamento, compreso il netto rialzo dei tassi di interesse sui mutui ipotecari e l’inasprirsi delle condizioni di concessione del credito da parte delle banche. Ci si attende tuttavia che gli investimenti nell’edilizia residenziale tornino a espandersi gradualmente nel 2025 e nel 2026 in un contesto in cui si attenuano gli effetti negativi dell’inasprimento delle condizioni di finanziamento e si rafforza la dinamica del reddito. L’impatto negativo dell’irrigidimento delle condizioni del credito bancario (compresi fattori dal lato sia della domanda sia dell’offerta) sulla crescita degli investimenti in abitazioni sarebbe verosimilmente forte nel periodo 2023-2024 e ancora considerevole nel 2025.

Gli investimenti delle imprese evidenzierebbero andamenti deboli nel 2024 a causa delle condizioni di finanziamento restrittive e pertanto crescerebbero meno della domanda; se ne prevede tuttavia una ripresa nel periodo 2025-2026, che rifletterebbe il venir meno dell’impatto negativo delle condizioni di finanziamento e il sostegno fornito dal programma Next Generation EU (NGEU). Dopo essere aumentati nel terzo trimestre del 2023, gli investimenti delle imprese dovrebbero ridursi nel quarto ed evidenziare un sostanziale ristagno nel primo trimestre del 2024 in un contesto in cui la debole attività economica, le condizioni di finanziamento stringenti e le condizioni di credito restrittive incidono negativamente. Si stima che l’impatto frenante esercitato dall’inasprirsi delle condizioni del credito bancario prospettato nelle proiezioni di dicembre 2023 sia stato massimo quest’anno, ma si ritiene che rimanga considerevole nel 2024 e nel 2025. Il venir meno di tali effetti negativi, assieme all’ampio recupero della domanda interna ed esterna e alla transizione verde e digitale, con il sostegno dei fondi del Next Generation EU, contribuirà a una ripresa degli investimenti delle imprese nel medio periodo.

Riquadro 2Contesto internazionale

Il commercio internazionale ha continuato a evidenziare una dinamica debole nel 2023, in presenza di una normalizzazione dei profili di consumo dopo la pandemia, ma si prevede che recuperi e inizi a espandersi più in linea con l’attività economica mondiale nel medio periodo. La crescita media annua dell’interscambio è verosimilmente scesa all’1,1% nel 2023, risentendo di un effetto di trascinamento negativo, ma aveva già iniziato a riacquistare slancio nel secondo trimestre. I deboli risultati in termini annuali vanno ricondotti a: 1) una composizione della crescita mondiale caratterizzata da una minore intensità di scambi, data la maggiore quota dei consumi nella domanda interna; 2) il più ampio contributo alla crescita mondiale fornito dalle economie emergenti, contraddistinte da una minore elasticità del commercio; 3) la normalizzazione di alcuni fattori legati alla pandemia che avevano sostenuto la crescita degli scambi fino al 2022. Questi ultimi fattori riguardano il riorientamento della domanda verso i servizi, a scapito dei beni, con il completo allentamento delle misure di contenimento connesse alla pandemia. Rispetto all’esercizio previsivo dello scorso settembre, le proiezioni per la crescita dell’interscambio mondiale e della domanda esterna dell’area dell’euro sono state riviste al rialzo per il 2023 grazie agli andamenti più favorevoli, soprattutto nel secondo trimestre, nel Regno Unito, in Cina e in India. Il commercio internazionale riprenderebbe vigore nel resto del periodo considerato e si espanderebbe sostanzialmente in linea con l’attività economica, aumentando del 3,0% nel 2024 e nel 2025 e del 3,2% nel 2026. Nel confronto con le proiezioni di settembre la crescita dell’interscambio mondiale è stata oggetto di una revisione al ribasso che ha rispecchiato una rivalutazione della velocità con cui si ritiene che l’elasticità del commercio mondiale torni al suo valore di lungo periodo atteso. Il tasso di incremento della domanda esterna dell’area dell’euro sarebbe pari al 2,6% nel 2024, al 2,9% nel 2025 e al 3,1% nel 2026, collocandosi anch’esso su livelli inferiori a quelli prospettati nello scorso esercizio previsivo.

Tavola

Contesto internazionale

(variazioni percentuali annue)

Dicembre 2023 | Settembre 2023 | |||||||

|---|---|---|---|---|---|---|---|---|

2023 | 2024 | 2025 | 2026 | 2022 | 2023 | 2024 | 2025 | |

PIL mondiale in termini reali (esclusa l’area dell’euro) | 3,3 | 3,1 | 3,2 | 3,2 | 3,3 | 3,2 | 3,0 | 3,2 |

Commercio mondiale (esclusa l’area dell’euro)1) | 1,1 | 3,0 | 3,0 | 3,2 | 5,3 | 0,2 | 3,2 | 3,3 |

Domanda esterna dell’area dell’euro2) | 0,8 | 2,6 | 2,9 | 3,1 | 6,5 | 0,1 | 3,0 | 3,0 |

IPC mondiale (esclusa l’area dell’euro) | 5,0 | 4,4 | 3,4 | 2,9 | 7,6 | 4,8 | 4,2 | 3,2 |

Prezzi all’esportazione dei paesi concorrenti in valuta nazionale3) | -0,3 | 3,2 | 2,7 | 2,6 | 16,0 | 0,4 | 2,8 | 2,5 |

L’inflazione complessiva sui dodici mesi a livello mondiale dovrebbe diminuire nell’orizzonte temporale di proiezione e i prezzi all’esportazione dei paesi concorrenti dell’area dell’euro dovrebbero normalizzarsi. L’inflazione complessiva misurata sull’indice dei prezzi al consumo (IPC) a livello internazionale raggiungerebbe il 5,0% quest’anno e poi scenderebbe gradualmente, collocandosi al 2,9% nel 2026. Rispetto all’esercizio previsivo di settembre le proiezioni per l’inflazione globale sono state riviste lievemente al rialzo, riflettendo principalmente correzioni verso l’alto delle prospettive per l’inflazione in Turchia. Secondo le stime il tasso di variazione dei prezzi all’esportazione (in valuta nazionale) dei paesi concorrenti dell’area dell’euro sarebbe sceso al di sotto della media di lungo periodo nel secondo trimestre del 2023 nel contesto della perdurante diminuzione dei corsi delle materie prime e dell’attenuazione delle spinte inflazionistiche a livello sia interno sia internazionale. I prezzi all’esportazione dovrebbero recuperare in un contesto in cui il calo delle quotazioni delle materie prime esercita un minore effetto frenante e sono stati rivisti al ribasso per il 2023 e al rialzo per il periodo 2024-2025 nel confronto con le proiezioni dello scorso settembre.

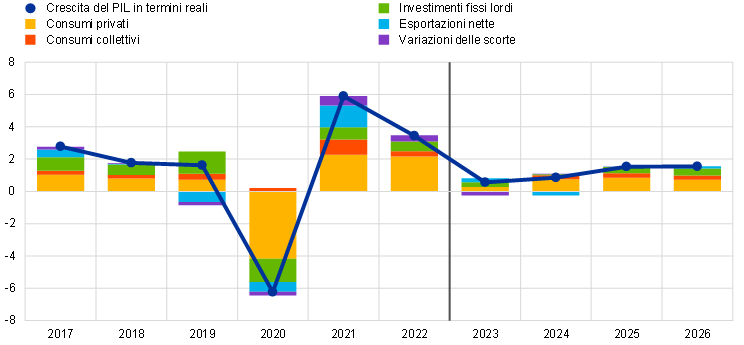

Le prospettive per l’interscambio dell’area dell’euro rimangono modeste, poiché gli elevati prezzi dell’energia e l’impatto ritardato dell’apprezzamento del tasso di cambio effettivo dell’euro nell’anno trascorso ostacolano la competitività. Le esportazioni reali dell’area dell’euro hanno evidenziato andamenti molto modesti nel secondo trimestre del 2023 e si stima che abbiano continuato a ridimensionarsi nel terzo nonostante la ripresa della domanda esterna dell’area. Si ritiene al momento che le prospettive per le quote di mercato delle esportazioni siano notevolmente al di sotto di quelle incorporate nelle proiezioni dello scorso settembre. La crescita delle esportazioni dovrebbe recuperare a partire dal quarto trimestre del 2023. Tuttavia, la competitività di prezzo delle esportazioni è ancora sotto pressione, di riflesso all’apprezzamento del tasso di cambio effettivo dell’euro dalla seconda metà del 2022 e agli elevati prezzi dell’energia sostenuti dalle imprese dell’area. Le indagini congiunturali segnalano un calo dei nuovi ordinativi dall’estero sia nel settore dei servizi sia in quello manifatturiero, mentre l’arretrato di ordini inevasi è sceso ai minimi storici. Di conseguenza le esportazioni dell’area dovrebbero continuare a crescere a un ritmo contenuto, sostanzialmente in linea con la domanda esterna nell’orizzonte temporale di proiezione e coerentemente con le dinamiche emerse dopo la pandemia che suggeriscono un calo dell’elasticità delle esportazioni alla domanda esterna. Anche le importazioni dell’area dell’euro sarebbero divenute meno sensibili alla domanda. Dopo essere diminuite secondo le stime nel terzo trimestre del 2023, dovrebbero espandersi a ritmi più modesti che in passato, rispetto alla domanda di importazioni, nell’arco di tempo considerato. La minore elasticità dell’interscambio potrebbe riflettere vari fattori, quali un riorientamento della domanda interna verso componenti a minore intensità di scambi quali i servizi (per le importazioni) o problemi di competitività per le imprese dell’area (per le esportazioni). Nel complesso il contributo del commercio netto alla crescita del PIL sarebbe negativo nel 2024, sostanzialmente neutro nel 2025 e modesto nel 2026 (grafico 2). L’avanzo nel conto corrente dell’area dell’euro dovrebbe stabilizzarsi a circa l’1% del PIL, ben al di sotto del livello antecedente la pandemia.

Grafico 2

PIL in termini reali dell’area dell’euro – scomposizione nelle principali componenti di spesa

(variazioni percentuali sul periodo corrispondente, contributi in punti percentuali)

Nota: i dati sono destagionalizzati e corretti per il numero di giornate lavorative. Le statistiche storiche possono divergere dalle pubblicazioni più recenti dell’Eurostat a causa della divulgazione dei dati oltre la data di chiusura delle proiezioni. La linea verticale indica l’inizio dell’orizzonte temporale di proiezione.

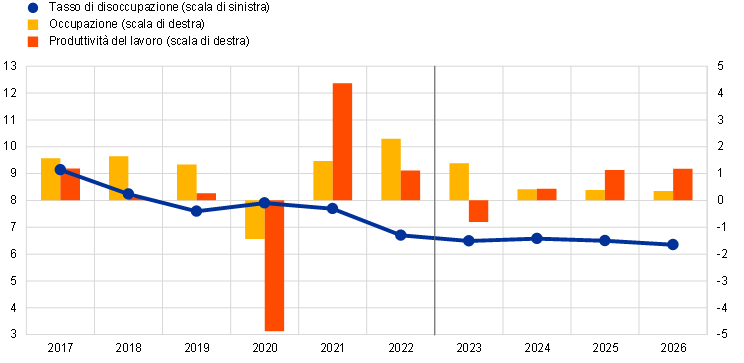

Il mercato del lavoro continuerebbe a evidenziare una buona tenuta, nonostante un lieve allentamento delle condizioni, con un aumento dell’occupazione (rispetto al PIL) più moderato che nel 2023. La crescita dell’occupazione complessiva è attesa in calo ma ancora positiva e scenderebbe dal 2,3% nel 2022 all’1,4% nel 2023, per poi stabilizzarsi allo 0,4% nel periodo 2024-2026 (grafico 3). Rispetto alle proiezioni di settembre è stata rivista al rialzo di 0,6 punti percentuali nell’intero orizzonte temporale di riferimento (in termini cumulati), a implicare una revisione al ribasso del ritmo di incremento della produttività del lavoro. Tale andamento riflette l’ipotesi di un mantenimento dei livelli occupazionali nell’attuale contesto di debole crescita economica, che verrebbe meno negli anni successivi dell’arco di tempo considerato quando l’economia torna a rafforzarsi. Nell’insieme ci si attende che la produttività del lavoro acceleri nel periodo in esame, ma che rimanga considerevolmente al di sotto del trend lineare di lungo periodo. Il tasso di disoccupazione aumenterebbe lievemente nel breve termine raggiungendo il 6,6% nel 2024 e diminuirebbe nel resto dell’orizzonte temporale di proiezione, scendendo a una media del 6,5% nel 2025 e del 6,4% nel 2026. Sebbene ciò sia in contrasto con il profilo lievemente ascendente previsto nelle proiezioni del settembre scorso, rimane valida la valutazione generale di un mercato del lavoro caratterizzato da condizioni tese.

Grafico 3

Il mercato del lavoro dell’area dell’euro

(scala di sinistra: percentuale delle forze di lavoro; scala di destra: variazioni percentuali annue)

Nota: la linea verticale indica l’inizio dell’orizzonte temporale di proiezione.

Riquadro 3Analisi di uno scenario di possibile intensificazione ulteriore del conflitto in Medio Oriente

Questa analisi di scenario considera i rischi estremi per lo scenario di base delle proiezioni di dicembre 2023 derivanti da un possibile inasprimento ulteriore del conflitto in Medio Oriente. Lo scenario di base delle proiezioni di dicembre 2023 ipotizza che l’attuale conflitto sia geograficamente contenuto e pertanto non incorpora attese di effetti economici considerevoli sull’economia dell’area dell’euro oltre a quelli già osservati. La reazione dei mercati finanziari mondiali dopo lo scoppio del conflitto è stata moderata, con un modesto aumento iniziale delle quotazioni petrolifere e dell’incertezza economica, in linea con i limitati legami commerciali e finanziari dell’area dell’euro con le zone interessate. Lo scenario delineato nel presente riquadro ipotizza una sostanziale e prolungata intensificazione del conflitto e una chiusura parziale dello Stretto di Hormuz, che comporterebbero ripercussioni sull’economia mondiale e sull’area dell’euro maggiori di quelle prospettate nello scenario di base delle proiezioni di dicembre 2023. Ciò implicherebbe perturbazioni dell’attività economica, in particolare per i paesi direttamente coinvolti nel conflitto, nonché rincari delle materie prime energetiche e un aumento dell’incertezza economica più generale e delle turbative nei mercati finanziari (grafico A). Tale scenario è ritenuto estremo e, dato l’alto grado di incertezza circa l’evoluzione del conflitto, le stime dovrebbero essere considerate con grande cautela.

Riquadro A

Scenario di possibile intensificazione del conflitto in Medio Oriente

a) Indice sintetico dei prezzi dell’energia | b) Indice di volatilità del mercato azionario statunitense (VIX) | c) Crescita della domanda esterna dell’area dell’euro |

|---|---|---|

(USD per MWh) | (indice) | (deviazione in punti percentuali dallo scenario di base) |

|  |  |

Nota: l’Indice sintetico dei prezzi delle materie prime energetiche è calcolato come media ponderata dei prezzi del petrolio e del gas. Lo scenario per le quotazioni del petrolio è costruito sulla base dell’elasticità dei corsi petroliferi agli shock dal lato dell’offerta di greggio stimata in Caldara, D., Cavallo, M. e Iacoviello, M., “Oil price elasticities and oil price fluctuations”, Journal of Monetary Economics, vol. 103, 2019, mentre lo scenario per i prezzi del gas è elaborato in base all’elasticità di questi ultimi agli shock dal lato dell’offerta di gas stimata in Albrizio, S., Bluedorn, J., Koch, C., Pescatori, A. e Stuermer, M., “Sectoral Shocks and the Role of Market Integration: The Case of Natural Gas”, AEA Papers and Proceedings, American Economic Association, vol. 113, pagg. 43-46, maggio 2023. L’indice di volatilità è basato sull’indice VIX del Chicago Board Options Exchange. L’impatto sulla domanda esterna dell’area dell’euro è calcolato utilizzando il modello ECB-Global e include gli effetti legati ai prezzi dell’energia, all’incertezza e al commercio.

In un ipotetico inasprimento del conflitto i prezzi del petrolio e del gas potrebbero aumentare notevolmente, in particolare in caso di blocco parziale dello Stretto di Hormuz. Lo scenario ipotizza turbative riguardanti circa un terzo del petrolio e del gas in transito attraverso lo Stretto di Hormuz, che contribuirebbero a rendere più tese le condizioni nei mercati mondiali dell’energia. Di conseguenza, nel secondo trimestre del 2024 i prezzi del petrolio salirebbero a quasi 130 dollari al barile e le quotazioni del gas a 83 euro per MWh (livelli rispettivamente superiori del 57% e del 74% a quelli ipotizzati nello scenario di base delle proiezioni). Nel complesso, rispetto allo scenario di base si ipotizza che un indice sintetico dei prezzi dell’energia (che combina i prezzi del petrolio e del gas) sia superiore del 64% nel secondo trimestre del 2024 e del 36% nel 2026 (grafico A, pannello a). Tale scenario è estremo, poiché sospingerebbe i prezzi dell’energia al di sopra del 75º percentile della distribuzione derivata dalle opzioni sui contratti future sui beni energetici (cfr. anche il riquadro 4). Lo Stretto di Hormuz non è mai stato effettivamente bloccato e lo shock dal lato dell’offerta di petrolio e di gas ipotizzato è più persistente degli shock di offerta storici, poiché i mercati dell’energia tendono a riequilibrarsi più rapidamente.

Lo scenario di intensificazione del conflitto renderebbe altresì verosimilmente più incerte le prospettive economiche provocando un calo dei consumi privati, degli investimenti e degli scambi commerciali e traducendosi in una significativa rivalutazione degli strumenti del mercato finanziario. Questo scenario ipotizza che l’indice di volatilità VIX, una misura indiretta dell’incertezza a livello mondiale, salga di circa 14 punti ai primi del 2024 (Grafico A, pannello b), registrando un aumento di entità simile a quanto osservato dopo l’inizio della guerra in Ucraina e in corrispondenza dei passati eventi geopolitici in Medio Oriente. Nel periodo successivo l’indice tornerebbe gradualmente sui livelli antecedenti il conflitto, in linea con le regolarità storiche. L’elevata volatilità nei mercati finanziari sarebbe associata a un netto deterioramento del clima di fiducia delle imprese, dei consumatori e degli operatori del mercato finanziario.

Il conseguente impatto sull’attività economica mondiale e sulla domanda esterna dell’area dell’euro sarebbe considerevole. Anche ipotizzando un brusco calo dell’attività economica interna in Israele, Palestina, Libano, Siria e Iran, l’impatto diretto sul PIL mondiale e sulla domanda esterna dell’area dell’euro sarebbe limitato dati i ridotti pesi basati sull’interscambio commerciale attribuiti alla regione. Tuttavia, il rincaro del petrolio e del gas ipotizzato nello scenario accrescerebbe le pressioni sui prezzi a livello internazionale e agirebbe da freno sul PIL mondiale, riducendo ulteriormente, seppur con un certo ritardo, la domanda di esportazioni dell’area dell’euro. L’attività economica globale sarebbe altresì frenata dall’aumento dell’incertezza su scala internazionale. Nell’insieme la crescita della domanda esterna dell’area dell’euro diminuirebbe di 1,2 punti percentuali nel 2024 rispetto allo scenario di base di dicembre 2023 (grafico A, pannello c).

La crescita economica dell’area dell’euro si indebolirebbe come conseguenza dei rincari dell’energia, degli effetti legati all’incertezza e degli effetti di propagazione a livello internazionale, mentre l’inflazione al consumo salirebbe principalmente a causa dell’aumento dei prezzi dei beni energetici (grafico B). Come per l’economia mondiale, i rincari del petrolio e del gas e l’accresciuta incertezza sarebbero altresì direttamente di ostacolo per l’attività economica dell’area dell’euro poiché le famiglie e le imprese ridurrebbero i consumi reali e gli investimenti in risposta allo shock. Inoltre gli effetti di propagazione a livello internazionale eserciterebbero un impatto negativo sulla domanda esterna di esportazioni dell’area dell’euro, riducendo ulteriormente la domanda aggregata. Nel complesso, rispetto allo scenario di base delle proiezioni di dicembre 2023 la crescita del PIL in termini reali dell’area dell’euro è stimata inferiore di 0,7 punti percentuali nel 2024 e di 0,3 punti percentuali nel 2025 e dovrebbe risalire nel 2026 in quanto si ipotizza che gli effetti legati all’incertezza vengano gradualmente meno in tale orizzonte temporale. L’inflazione nell’area dell’euro misurata sullo IAPC aumenterebbe di 0,9 e 0,4 punti percentuali, rispettivamente, nel 2024 e nel 2025, principalmente a causa dell’incremento dei prezzi dei beni energetici a livello mondiale.

Grafico B

Impatto dello scenario sulla crescita del PIL in termini reali e sull’inflazione misurata sullo IAPC nell’area dell’euro

(deviazione in punti percentuali dalla crescita annua nello scenario di base)

Crescita del PIL in termini reali | Inflazione misurata sullo IAPC |

|---|---|

|  |

3 Prospettive per i conti pubblici

Tavola 3

Prospettive per le finanze pubbliche nell’area dell’euro

(in percentuale del PIL)

Dicembre 2023 | Settembre 2023 | ||||||||

|---|---|---|---|---|---|---|---|---|---|

2022 | 2023 | 2024 | 2025 | 2026 | 2022 | 2023 | 2024 | 2025 | |

Orientamento delle politiche di bilancio (corretto per i sussidi dell’NGEU)1) | 0,5 | 0,3 | 0,7 | 0,1 | 0,1 | 0,7 | 0,1 | 0,8 | 0,0 |

Saldo di bilancio delle amministrazioni pubbliche | -3,6 | -3,1 | -2,8 | -2,7 | -2,6 | -3,6 | -3,2 | -2,8 | -2,9 |

Saldo strutturale di bilancio | -3,6 | -3,2 | -2,7 | -2,6 | -2,7 | -3,2 | -3,0 | -2,4 | -2,5 |

Debito lordo delle amministrazioni pubbliche (% del PIL) | 90,9 | 88,7 | 88,3 | 88,1 | 88,1 | 91,4 | 89,0 | 88,6 | 88,5 |

Le prospettive per le finanze pubbliche nell’area dell’euro dovrebbero migliorare nell’arco di tempo considerato. Il disavanzo di bilancio scenderebbe al 2,8% del PIL nel 2024 e rimarrebbe al di sotto del valore di riferimento del 3% per il resto dell’orizzonte temporale di proiezione. Nel 2026 dovrebbe risultare inferiore di 1,0 punti percentuali rispetto al 2022. Ciò è dovuto principalmente a un calo del disavanzo primario corretto per il ciclo nel periodo 2023-2026, il quale più che compensa l’espansione della spesa per interessi; quest’ultima sarebbe tuttavia moderata rispetto all’aumento dei tassi di interesse di mercato in quanto la trasmissione è graduale a causa della durata residua relativamente elevata del debito sovrano nell’area dell’euro. Nel confronto con l’esercizio dello scorso settembre, la proiezione relativa al saldo di bilancio dell’area dell’euro per il 2024 rimane invariata poiché le revisioni al rialzo per alcuni paesi sono controbilanciate dai maggiori disavanzi previsti per gran parte degli altri. Il rapporto debito/PIL dell’area dell’euro seguiterebbe a ridursi, collocandosi all’88,1% nel 2026, a causa dei differenziali negativi fra tasso di interesse e tasso di crescita, i quali più che compensano i disavanzi primari e gli attesi raccordi disavanzo-debito positivi. Il rapporto debito/PIL è stato rivisto al ribasso rispetto alle proiezioni di settembre in ragione di una modifica sostanziale dei dati dovuta alla correzione al rialzo del PIL nel 2021 per diversi paesi.

4 Prezzi e costi

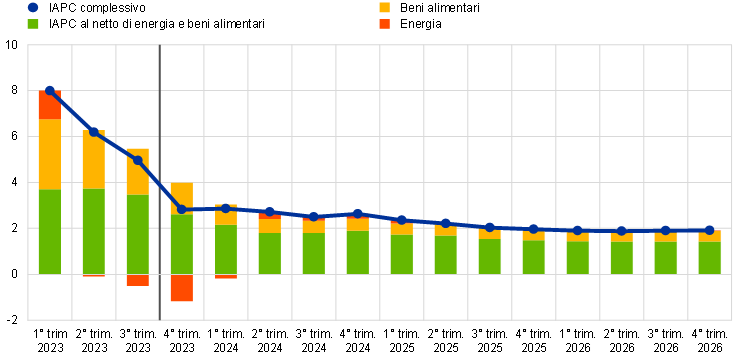

L’inflazione misurata sullo IAPC scenderebbe da una media del 5,4% nel 2023 al 2,7% nel 2024 e al 2,1% nel 2025, per poi collocarsi all’1,9% nel 2026 (grafico 4). Dopo essere diminuita nettamente, portandosi al 2,4% a novembre, nel brevissimo termine l’inflazione metterebbe a segno un temporaneo recupero connesso principalmente a effetti base al rialzo nella componente energetica e al venir meno di alcune misure di sostegno di bilancio (grafico 5). Di conseguenza, il tasso di variazione dei prezzi dei beni energetici dovrebbe aumentare nel 2024 compensando in parte l’ulteriore calo della componente alimentare e di quella misurata sullo IAPC al netto dei beni energetici e alimentari (HICPX). Ciò implica una diminuzione solo graduale dell’inflazione complessiva nel corso dell’anno prossimo. A partire dalla fine del 2024 tutte le componenti principali dell’inflazione continuerebbero a diminuire, contribuendo al raggiungimento dell’obiettivo della BCE per l’inflazione complessiva misurata sullo IAPC nella seconda metà del 2025 (grafico 6).

Grafico 4

IAPC dell’area dell’euro

(variazioni percentuali annue)

Nota: la linea verticale indica l’inizio dell’attuale orizzonte temporale di proiezione. Gli intervalli di valori delle proiezioni centrali per l’inflazione misurata sullo IAPC si basano sugli errori di proiezione passati, al netto della correzione per i valori anomali. Le bande, dalla più scura alla più chiara, descrivono una probabilità del 30%, del 60% e del 90% che il dato relativo all’inflazione misurata sullo IAPC rientri nei rispettivi intervalli. Per maggiori dettagli, cfr. il riquadro 6 delle Proiezioni macroeconomiche per l’area dell’euro formulate dagli esperti della BCE, marzo 2023.

Grafico 5

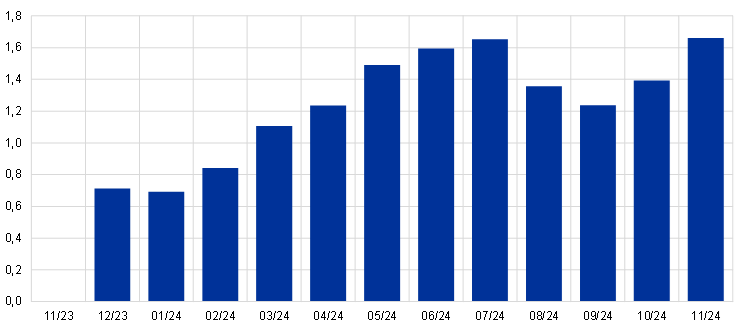

Impatto cumulato degli effetti base esercitati dalla componente energetica sull’inflazione complessiva misurata sullo IAPC a partire da novembre 2023

(punti percentuali)

Il tasso di variazione dei prezzi dell’energia evidenzierebbe un forte aumento temporaneo, per poi tornare a scendere nella seconda metà del 2024 e portarsi su valori prossimi allo zero nel 2025 e nel 2026. L’aumento nel breve termine dell’inflazione sui dodici mesi per la componente dei beni energetici rispecchia prevalentemente un effetto base al rialzo per dicembre 2023 (grafico 5) e il venir meno nel 2024 delle misure di bilancio introdotte per compensare il rincaro dell’energia (con un impatto particolarmente forte sulle quotazioni del gas e dell’elettricità). Si stima che le modifiche riguardanti tali misure a partire da dicembre 2023 innalzino l’inflazione complessiva misurata sullo IAPC di circa 0,4 punti percentuali nel 2024. L’impatto al rialzo esercitato dagli effetti base e dalla scadenza dei provvedimenti adottati dai governi dovrebbe verosimilmente più che compensare il recente calo dei corsi delle materie prime energetiche (petrolio, gas naturale ed elettricità) e delle emissioni di carbonio. Una volta venuti meno tali effetti, la lieve tendenza al ribasso dei contratti future sui corsi delle materie prime energetiche costituirebbe la determinante principale di un leggero calo dell’inflazione dei beni energetici verso la fine dell’orizzonte temporale di proiezione.

La componente alimentare dovrebbe diminuire bruscamente nel corso del 2024, come conseguenza dell’attenuazione delle spinte inflazionistiche, e più gradualmente nel periodo successivo. Il tasso di variazione dei prezzi dei beni alimentari continuerebbe a seguire l’andamento considerevolmente discendente evidenziato nel periodo recente, scendendo dal livello ancora elevato del 6,9% di novembre 2023 al 2,6 per cento nell’ultimo trimestre del 2024. Ciò riflette una considerevole attenuazione delle spinte inflazionistiche riconducibile al calo dei prezzi delle materie prime alimentari ed energetiche. In seguito l’inflazione dei beni alimentari diminuirebbe gradualmente, portandosi al 2,3% nel 2026; tale livello è ancora lievemente superiore alla media di lungo periodo antecedente la pandemia di COVID-19, che era pari al 2,1%, in quanto si prevede che le pressioni ancora elevate sul costo del lavoro non consentano un calo più rapido.

Grafico 6

Inflazione dell’area dell’euro misurata sullo IAPC – scomposizione nelle principali componenti

(variazioni percentuali sui dodici mesi, in punti percentuali)

Nota: la linea verticale indica l’inizio dell’attuale orizzonte temporale di proiezione.

L’inflazione misurata sull’HICPX dovrebbe diminuire gradualmente nell’orizzonte temporale di proiezione (grafico 7). Si prevede che scenda dal 3,6% di novembre 2023 al 2,7% nel quarto trimestre del 2024, per poi calare ulteriormente fino a portarsi su tassi medi del 2,3% e del 2,1% rispettivamente nel 2025 e nel 2026. Nel breve periodo ci si attende che l’attenuarsi delle spinte inflazionistiche eserciti un forte impatto verso il basso e che le elevate pressioni sul costo del lavoro forniscano invece un sostegno. Il profilo dell’inflazione misurata sull’HICPX nell’intero arco di tempo considerato rispecchia il venir meno degli effetti esercitati dalle precedenti spinte inflazionistiche e dalle strozzature dal lato dell’offerta, la normalizzazione della domanda dopo gli effetti della riapertura dell’economia successiva alla fine della pandemia di COVID-19 e l’inasprimento della politica monetaria da parte della BCE. Una diminuzione più rapida dell’inflazione misurata sull’HICPX nell’orizzonte temporale di riferimento è ostacolata da pressioni verso l’alto calanti ma ancora elevate riconducibili agli andamenti del costo del lavoro che sarebbero assorbite solo in parte dai profitti per unità di prodotto.

Grafico 7

Inflazione nell’area dell’euro misurata sullo IAPC al netto dell’energia e dei beni alimentari

(variazioni percentuali annue)

Nota: la linea verticale indica l’inizio dell’attuale orizzonte temporale di proiezione. Gli intervalli di valori delle proiezioni centrali per l’inflazione misurata sullo IAPC al netto delle componenti alimentare ed energetica (HICPX) si basano sugli errori di proiezione passati, al netto della correzione per i valori anomali. Le bande, dalla più scura alla più chiara, descrivono una probabilità del 30%, del 60% e del 90% che il dato relativo all’inflazione misurata sull’HICPX rientri nei rispettivi intervalli. Per maggiori dettagli, cfr. il riquadro 6 delle Proiezioni macroeconomiche per l’area dell’euro formulate dagli esperti della BCE, marzo 2023.

Da un confronto con l’esercizio previsivo dello scorso settembre emerge che le prospettive per l’inflazione misurata sullo IAPC sono state riviste verso il basso di 0,2 e 0,5 punti percentuali rispettivamente per il 2023 e il 2024, mentre sono invariate per il 2025. La revisione al ribasso per il 2024 è dovuta principalmente a dati recenti diversi dal previsto per la componente energetica e l’HICPX, cui si aggiunge il calo delle quotazioni dei contratti future sulle materie prime energetiche. Nel corso del 2024 le maggiori pressioni dal lato dei costi interni (riflesse in una revisione al rialzo della crescita del costo del lavoro per unità di prodotto) e l’ipotizzato deprezzamento dell’euro dovrebbero gradualmente crescere di importanza e arrivare ad assumere un ruolo dominante, determinando una lieve correzione verso l’alto dell’HICPX per il 2025. L’inflazione complessiva rimane tuttavia invariata per il 2025 in quanto si ritiene che la revisione al rialzo dell’HICPX sia compensata da correzioni al ribasso della componente dei beni energetici a causa dell’inclinazione lievemente più discendente delle curve dei contratti future sui prezzi del petrolio e del gas.

Tavola 4

Andamenti dei prezzi e dei costi nell’area dell’euro

(variazioni percentuali annue)

Dicembre 2023 | Settembre 2023 | ||||||||

|---|---|---|---|---|---|---|---|---|---|

2022 | 2023 | 2024 | 2025 | 2026 | 2022 | 2023 | 2024 | 2025 | |

IAPC | 8,4 | 5,4 | 2,7 | 2,1 | 1,9 | 8,4 | 5,6 | 3,2 | 2,1 |

IAPC - energia | 37,0 | -1,9 | 1,2 | 0,3 | -0,1 | 37,0 | -1,3 | 5,6 | 1,4 |

IAPC - alimentari | 9,0 | 10,9 | 3,2 | 2,5 | 2,3 | 9,0 | 10,9 | 3,1 | 2,3 |

IAPC al netto dell’energia | 5,1 | 6,3 | 2,8 | 2,4 | 2,1 | 5,1 | 6,4 | 2,9 | 2,2 |

IAPC al netto di energia e alimentari | 3,9 | 5,0 | 2,7 | 2,3 | 2,1 | 3,9 | 5,1 | 2,9 | 2,2 |

IAPC al netto di: energia, alimentari e variazioni delle imposte indirette1) | 3,9 | 5,0 | 2,7 | 2,3 | 2,1 | 3,9 | 5,1 | 2,9 | 2,2 |

Deflatore del PIL | 4,6 | 5,6 | 2,9 | 2,5 | 1,9 | 4,6 | 5,7 | 3,1 | 2,5 |

Deflatore delle importazioni | 17,4 | -2,9 | 1,0 | 2,3 | 2,0 | 17,4 | -2,2 | 1,6 | 1,7 |

Costo unitario del lavoro | 3,3 | 6,1 | 4,1 | 2,6 | 2,0 | 3,2 | 5,8 | 3,5 | 2,4 |

Reddito per occupato | 4,4 | 5,3 | 4,6 | 3,8 | 3,3 | 4,3 | 5,3 | 4,3 | 3,8 |

Produttività del lavoro2) | 1,1 | -0,8 | 0,4 | 1,1 | 1,2 | 1,1 | -0,5 | 0,8 | 1,3 |

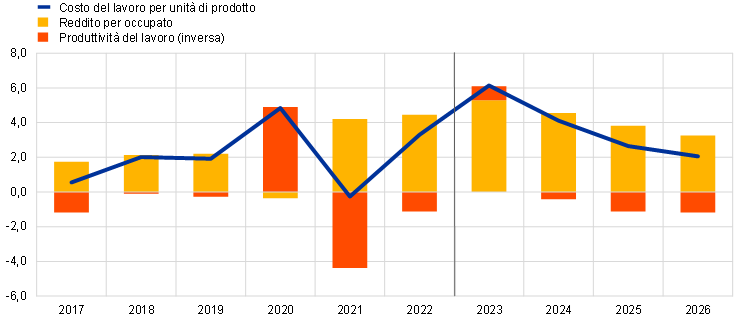

La crescita dei salari nominali rimarrebbe vigorosa grazie a condizioni ancora tese nei mercati del lavoro, ma si prevede che diminuisca gradualmente nel tempo con il venir meno delle pressioni legate alla compensazione per la crescita dell’inflazione e agli aumenti delle retribuzioni minime. Il tasso di incremento del reddito per occupato dovrebbe scendere dal 5,3% nel 2023 al 3,3% nel 2026. Rispetto alle proiezioni di settembre, il tasso di crescita ha subito una revisione al rialzo per il 2024 ed è stato mantenuto invariato per il 2025. La correzione verso l’alto per il 2024 riflette condizioni più tese nel mercato del lavoro e l’aspettativa di aumenti più marcati delle retribuzioni contrattuali nel breve periodo. L’accelerazione dei salari implica altresì attese di un recupero delle perdite di potere d’acquisto subite dopo il forte aumento dell’inflazione entro la fine del 2024, in lieve anticipo rispetto a quanto previsto nelle proiezioni di settembre. Il tasso di variazione del costo del lavoro per unità di prodotto avrebbe raggiunto un massimo e dovrebbe diminuire sensibilmente beneficiando in parte del previsto aumento della crescita della produttività (grafico 8), che rimarrebbe tuttavia inferiore al livello coerente con la tendenza storica.

Grafico 8

Scomposizione del costo del lavoro per unità di prodotto nell’area dell’euro

(variazioni percentuali sul periodo corrispondente; punti percentuali)

Nota: la linea verticale indica l’inizio dell’attuale orizzonte temporale di proiezione.

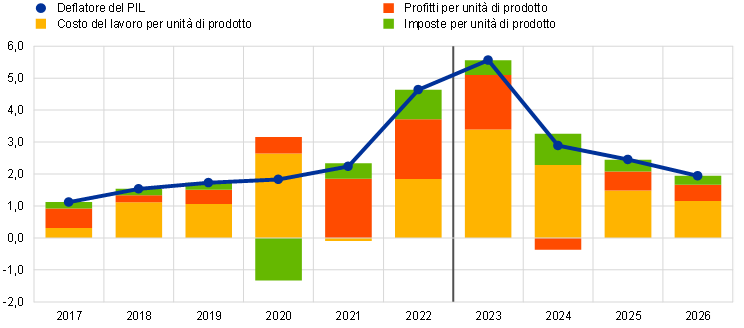

Grafico 9

Deflatore del PIL dell’area dell’euro – scomposizione dal lato del reddito

(variazioni percentuali sui dodici mesi, punti percentuali)

Nota: la linea verticale indica l’inizio dell’attuale orizzonte temporale di proiezione.

Il tasso di variazione annua dei prezzi all’importazione, che era aumentato fortemente nel 2022, è sceso in territorio negativo nel 2023 ma ci si attende che recuperi con il venir meno degli effetti base esercitati dai prezzi delle materie prime e che si normalizzi nel prosieguo dell’orizzonte temporale di riferimento. La crescita del deflatore delle importazioni sarebbe diminuita nettamente, passando dal 17,4% nel 2022 al -2,9% nel 2023. Successivamente diventerebbe positiva attestandosi all’1,0% nel 2024 e al 2,3% nel 2025, per poi scendere al 2,0% nel 2026 sostanzialmente in linea con il profilo previsto per i prezzi all’esportazione dei paesi concorrenti (riquadro 2).

Riquadro 4Analisi di sensibilità: profili alternativi dei prezzi dell’energia e dei beni alimentari

Data la considerevole incertezza riguardo agli andamenti futuri dei prezzi delle materie prime energetiche, la presente analisi valuta le implicazioni per le prospettive economiche derivanti da ipotesi di profili alternativi per i prezzi del petrolio e del gas. Mentre le proiezioni degli esperti si basano sulle ipotesi tecniche illustrate nel riquadro 1, in questa analisi un profilo alternativo al ribasso e uno al rialzo sono stati calcolati con il 25° e il 75° percentile delle densità delle probabilità neutrali al rischio implicite nelle opzioni per il prezzo sia del petrolio sia del gas al 23 novembre 2023 (la data di ultimazione delle ipotesi tecniche). Le distribuzioni dei prezzi del petrolio e del gas indicano entrambe rischi al rialzo per le ipotesi tecniche incorporate nelle proiezioni di dicembre 2023, in quanto le ipotesi dello scenario di base sono più prossime al 25º che al 75º percentile. Tali rischi sono molto pronunciati per le quotazioni dei contratti future sul gas. Inoltre, si considera un’ipotesi di prezzi costanti sia per il petrolio sia per il gas. In ciascun caso si calcola un indice sintetico dei prezzi dei prodotti energetici (una media ponderata dei profili per le quotazioni del petrolio e del gas) e si valutano gli effetti dei profili alternativi con una serie di modelli macroeconomici della BCE e dell’Eurosistema utilizzati per le proiezioni. Gli effetti medi sulla crescita del PIL in termini reali e sull’inflazione misurata sullo IAPC risultanti da tali modelli sono riportati nella tavola A.

Tavola A

Impatto di profili alternativi dei prezzi dell’energia

Profilo 1: 25° percentile | Profilo 2: 75° percentile | Profilo 3: prezzi costanti | |||||||

|---|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2024 | 2025 | 2026 | 2024 | 2025 | 2026 | |

(deviazione dai livelli dello scenario di base, percentuali) | |||||||||

Prezzi del petrolio | -16,5 | -26,6 | -30,4 | 13,2 | 21,7 | 28,7 | 7,1 | 12,1 | 16,6 |

Prezzi del gas | -20,5 | -31,2 | -33,3 | 25,3 | 44,7 | 56,0 | -8,1 | -1,4 | 18,1 |

Indice sintetico dei prezzi dell’energia | -17,7 | -25,8 | -27,5 | 22,6 | 34,4 | 42,5 | 0,7 | 6,5 | 17,1 |

(deviazioni dai tassi di crescita dello scenario di base, punti percentuali) | |||||||||

Crescita del PIL in termini reali | 0,1 | 0,2 | 0,1 | -0,1 | -0,2 | -0,1 | 0,0 | 0,0 | 0,0 |

Inflazione misurata sullo IAPC | -0,7 | -0,7 | -0,4 | 0,8 | 0,9 | 0,7 | 0,1 | 0,2 | 0,4 |

Nota: in questa analisi di sensibilità viene usato un indice sintetico dei prezzi dei prodotti energetici che combina i prezzi dei contratti future sul petrolio e sul gas. Il 25° e il 75° percentile si riferiscono alle densità delle probabilità neutrali al rischio implicite nelle opzioni per il prezzo del petrolio e del gas alla data del 23 novembre 2023. I prezzi costanti del petrolio e del gas assumono il valore rispettivo osservato alla stessa data. Gli effetti macroeconomici sono indicati come medie di una serie di modelli macroeconomici costruiti dagli esperti della BCE e dell’Eurosistema.

Un’analoga analisi di sensibilità viene condotta con profili alternativi per i prezzi internazionali dei beni alimentari, che sono orientati lievemente verso l’alto. Questa analisi ipotizza che dal primo trimestre del 2024 i prezzi internazionali delle materie prime alimentari relativi al frumento e al granoturco seguano il 10° e il 90° percentile dei prezzi impliciti nelle opzioni alla data del 23 novembre. Le distribuzioni sono orientate lievemente verso l’alto, verosimilmente per l’effetto congiunto dei rischi connessi al cambiamento climatico e del fenomeno El Niño che potrebbe amplificare la frequenza di eventi meteorologici estremi risultanti dal cambiamento climatico in generale, oltre che per la perdurante incertezza riguardo alle forniture mondiali di cereali derivante dalla guerra in Ucraina. Gli effetti dei profili alternativi sulle proiezioni per l’inflazione nell’area dell’euro sono valutati utilizzando le elasticità ricavate dai modelli macroeconomici dell’Eurosistema impiegati per elaborare le proiezioni e sono presentati nella tavola B. L’impatto sulla crescita del PIL in termini reali dell’area esercitato da questi profili alternativi dei prezzi dei beni alimentari sarebbe trascurabile.

Tavola B

Impatto di profili alternativi dei prezzi dei beni alimentari

(deviazioni dai tassi di crescita dello scenario di base, in punti percentuali)

Profilo 1: 10° percentile | Profilo 2: 90° percentile | |||||

|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2024 | 2025 | 2026 | |

Prezzo internazionale del frumento | -14,2 | -9,1 | 0,4 | 24,3 | 4,9 | 0,1 |

Prezzo internazionale del granoturco | -14,6 | -7,7 | -0,6 | 22,8 | 11,5 | 4,5 |

Inflazione misurata sullo IAPC | -0,1 | -0,1 | -0,1 | 0,1 | 0,2 | 0,1 |

Nota: in questa analisi di sensibilità il 10° e il 90° percentile si riferiscono alle densità delle probabilità neutrali al rischio implicite nelle opzioni per il prezzo del frumento e del granoturco alla data del 23 novembre 2023. I profili ricavati dalle densità implicite nelle opzioni sono resi in termini di impatto sui prezzi alla produzione delle materie prime alimentari nell’area dell’euro. Gli effetti macroeconomici sono calcolati utilizzando le elasticità ottenute dai modelli macroeconomici dell’Eurosistema impiegati per le proiezioni.

Riquadro 5Confronto con le previsioni formulate da altre organizzazioni e dal settore privato

Le proiezioni di dicembre degli esperti dell’Eurosistema si collocano in larga parte all’interno dell’intervallo di valori delle altre previsioni. La proiezione per la crescita formulata dagli esperti dell’Eurosistema per il 2024 è superiore alle previsioni del settore privato risultanti dall’indagine più recente di Consensus Economics, ma inferiore a quelle delle altre organizzazioni internazionali. Per il 2025 figura all’interno di un intervallo più ristretto di valori e per il 2026 si colloca sul limite inferiore dell’intervallo delle poche previsioni disponibili per tale anno. Con riferimento all’inflazione misurata sullo IAPC, la proiezione degli esperti dell’Eurosistema per il 2024 figura nella parte inferiore dell’intervallo di valori, al di sopra della previsione di dicembre di Consensus Economics e al di sotto di quelle delle organizzazioni internazionali. Per il 2025 si colloca a metà dell’intervallo e per il 2026 è lievemente inferiore alle altre previsioni disponibili per tale anno.

Tavola

Confronto tra alcune previsioni recenti sulla crescita del PIL e sull’inflazione nell’area dell’euro

(variazioni percentuali annue)

Data di pubblicazione | PIL in termini reali | IAPC | |||||

|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2024 | 2025 | 2026 | ||

Proiezioni degli esperti dell’Eurosistema | dicembre 2023 | 0,8 | 1,5 | 1,5 | 2,7 | 2,1 | 1,9 |

Consensus Economics | dicembre 2023 | 0,5 | 1,4 | 1,5 | 2,4 | 1,9 | 2,0 |

OCSE | novembre 2023 | 0,9 | 1,5 | - | 2,9 | 2,3 | - |

Commissione europea | novembre 2023 | 1,2 | 1,6 | - | 3,2 | 2,2 | - |

Indagine presso i previsori professionali | ottobre 2023 | 0,9 | 1,5 | - | 2,7 | 2,1 | - |

FMI | ottobre 2023 | 1,2 | 1,8 | 1,7 | 3,3 | 2,2 | 2,0 |

© Banca centrale europea 2023

Tutti i diritti riservati. È consentita la riproduzione a fini didattici e non commerciali, a condizione che venga citata la fonte

Per la terminologia tecnica, è disponibile sul sito della BCE un glossario in lingua inglese.

HTML ISBN 978-92-899-5773-1, ISSN 2529-4725, doi:10.2866/8046, QB-CF-23-002-IT-Q

Le ipotesi tecniche riguardanti, ad esempio, i prezzi del petrolio e i tassi di cambio sono aggiornate al 23 novembre 2023. Le proiezioni per l’economia mondiale e le proiezioni macroeconomiche per l’area dell’euro sono state ultimate rispettivamente il 23 e il 30 novembre 2023 e incorporano la stima rapida dello IAPC relativa a novembre. Le proiezioni di questo mese si riferiscono al periodo 2023-2026. Nella loro interpretazione va ricordato che esercizi previsivi condotti per un orizzonte temporale così esteso presentano un grado di incertezza molto elevato. Cfr. l’articolo “La capacità predittiva delle proiezioni macroeconomiche elaborate dall’Eurosistema e dalla BCE dalla crisi finanziaria in poi”, Bollettino economico, numero 8, BCE, 2019. All’indirizzo http://www.ecb.europa.eu/pub/projections/html/index.en.html sono accessibili i dati utilizzati per la compilazione di alcuni grafici e tavole. La banca dati delle proiezioni macroeconomiche nel sito Internet della BCE offre un database completo delle proiezioni macroeconomiche passate degli esperti della BCE e dell’Eurosistema e le variabili incluse, molte delle quali con frequenza trimestrale, sono in numero maggiore rispetto a quelle presentate in questa pubblicazione.

L’Eurostat ha pubblicato i dati di contabilità nazionale il 7 dicembre 2023, dopo la data di chiusura delle proiezioni di dicembre, includendo tra l’altro una revisione al ribasso, dallo 0,2% allo 0,1%, della crescita sul periodo precedente nel secondo trimestre del 2023.

Cfr. il riquadro “L’impatto macroeconomico dell’inasprimento della politica monetaria avviato a dicembre 2021: una valutazione basata su modelli”, Bollettino economico, numero 3, BCE, 2023.

L’ipotesi formulata per i rendimenti nominali dei titoli di Stato a dieci anni dell’area dell’euro si basa sulla media dei rendimenti dei titoli di riferimento a dieci anni dei vari paesi, ponderata per il PIL su base annua; la media è poi estesa utilizzando il profilo dei tassi a termine derivato dal par yield a dieci anni di tutti i titoli dell’area dell’euro stimato dalla BCE, con la discrepanza iniziale tra le due serie mantenuta costante nel periodo della proiezione. Si ipotizza che i differenziali tra i rendimenti dei titoli dei singoli paesi e la corrispondente media dell’area dell’euro rimangano costanti nell’orizzonte temporale considerato.

Le ipotesi tecniche concernenti le quotazioni delle materie prime sono basate sull’evoluzione dei prezzi impliciti nei contratti future considerando la media delle due settimane fino al 23 novembre.

I riferimenti agli indicatori economici mondiali e/o aggregati a livello internazionale in questo riquadro non includono l’area dell’euro.

L’orientamento delle politiche di bilancio è corretto anche per i sussidi a titolo dell’NGEU. Cfr. le note nella tavola 3.

Per maggiori informazioni in merito alla scomposizione del deflatore del PIL e al ruolo dei profitti per unità di prodotto ai fini dell’analisi dell’inflazione, cfr. il riquadro di E. Hahn “Il contributo degli utili unitari al recente rafforzamento delle pressioni interne sui prezzi nell’area dell’euro”, Bollettino economico, numero 4, BCE, 2023, oltre che Arce, O., Hahn, E. e Koester, G., “How tit-for-tat inflation can make everyone poorer”, Il Blog della BCE, 30 marzo 2023.